固定資産税について④

前回に引き続き今回も固定資産税についてです。

今回は少し具体的に、家屋の評価方法に踏み込んで話をしたいと思いますが、あまり専門的すぎても面白くないので、世間で見かける「固定資産税を節約する方法」に絡む話でもと思います。

家屋に係る固定資産税を計算する際に、どのような計算をするかというと結構煩雑ですが、まず計算式からご紹介しましょう。

評価額 = 評点数 × 評点一点辺りの価額 です。

これだけだとシンプルですね。

この場合の「評点一点当たりの価額」は、木造か非木造か、また各都道府県その他で微妙に数字が違うのですが、単純にすると「1円」です。場合により0.945~1.1円あたりになるのですが、割愛。

つまり先ほどの計算式を更に単純に書くと、概ね「評価額 = 評点数 × 1円」です。

税というのは皆に分かりやすくあるべきだと思っていますので、このシンプルさで「じゃあここは○○円」というところまで終わると良いのですが、家屋の評価のややこしいところは「評点数がいくらか」という部分ですね。

「この家はファミリー向け木造2階建てだから1,000万くらいかな~」というわけにはいかない話がここから始まります。

家屋というのは、例えば外観上が全く同じでも、内部造作が異なる場合が多々あります。

外壁・柱あたりまでは同じだとしても、例えばキッチン・バス・トイレ。外観からは分からないですが、実は風呂無し建築かもしれませんし、もしかしたらお風呂好きすぎて共同浴場並みに大きな浴槽が備えてあるかもしれません。小さなキッチンセットかもしれませんし、クッキング教室ができるように複数のキッチンシステムが入っているかもしれませんね。値段帯も、手頃な価格帯のものから高級ラインまでありますので、様々です。

残念ながら…というと語弊がありますが、家屋の固定資産税は、内部造作も含めて評価対象となりますので、その中身まで見て、どんなものがどれくらいあるかという評価を積み上げていって、はじめて評点数を出すことができます。

そのため、市区町村側からすると、評価が大変です。標準建築の場合の方法などもあるのですが、集合住宅や複合ビルなどの場合は施工主から細かい設計書を出して貰って、大きいところでしたら年単位で評価にかかるケースがあるそうですし、新築家屋などの場合に役所から立ち入り調査の協力依頼が入ったりするのも、内部造作を見るためです。

話がややこしくなってきましたね。もう少しシンプルに落としましょう。

SNSなどで見かける「固定資産税を安くする方法」の中の一つが「素材を○○から△△にすると安い」という系のものです。これが、上記で例示したように、「何を使っているかで評価が変わる」という話です。大前提として、もともとの購入価格も変わるので、当然といえば当然の話ですが、言い方一つでイメージが変わるという感じでしょうか。

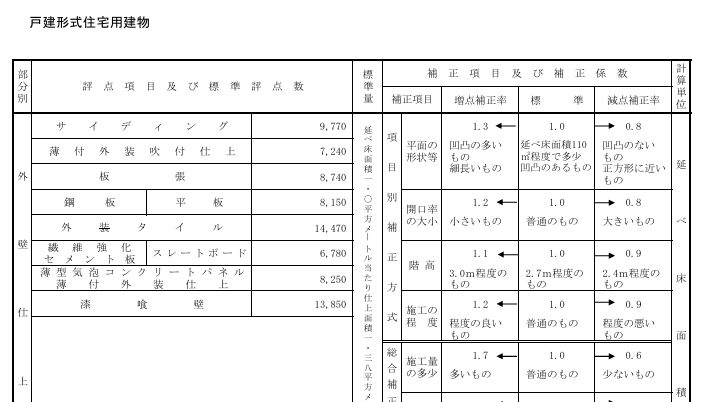

もっと具体的に見た方が分かりやすいのですが、この家屋の評価については「今、これと全く同じものを建てたとしたら、いくらかかる?」ということを基準にした、国の点数表のようなものがあります。これが「再建築費評点基準表」というものなのですが、ネットには単純に公開されていません。ただし秘密情報でもないので、一般の方も知ろうと思ったら知ることのできる範囲でして、手頃なネットでいうと、実は改正案の資料が見られます。

https://www.soumu.go.jp/main_content/000927566.pdf

上記は過去の議案書のPDFですが、普通に検索したら出てくる範囲のものですし数年に一度見直しがされますし今後リンクが変わる可能性もありますので、都度新しいのを検索して探していただく方が良いかなとは思います。

このPDFをペラペラと捲っていって貰うと分かるのですが、例えば外壁仕上げであっても、このように種類別に金額が変わりますし、その中でも凹凸が多いもの・少ないもの、施工料が多い少ないetc…と色々と違います。先ほども書きましたが、工費が違うので当たり前の話ではあります。

つまり、先ほどから例に挙げているSNSなどでの「○○にするより△△にした方がお得」というのは、この辺の情報を見ればある程度分かる話です。

こうして、「内部造作を含めてそれぞれの点数を積み上げていった金額」が、「今同じ物を建てたらいくらか」という標準的な金額だとみなされ、あとは「築何年か」の減額などの補正をしたあとに、ようやく固定資産税の基礎である「評点数」が確定します。

この仕事をしていますと周りの先生からが「関与先さんからこのビル建てたら固定資産税いくらかな?」的な質問をされたんだけど……とおっしゃる話も耳に入りますが、それで概算をお伝えできるのは土地分くらいです。

土地も相続税等の評価方法と異なる部分がありますが、一部例外を除いては、なんとなく概算計算くらいはできるのかなと思います。

それに対して建物は上記理由で詳細な額を積み上げていく必要があるため、最終結論は「市役所に聞いて」になってしまうのが、税の専門家としては残念なところですね。

もちろん一度価格を決定後のものについては、評価の基礎資料を取り寄せるなどの方法で内容をご説明可能になるのですが、建てる前に聞かれても答えられません。ちなみに市役所の人も答えられないとは思います。

知るための可能性としては、同一市内でほぼ同じ仕様でほぼ同じ内部造作のビルを探して、前記事でご紹介した縦覧制度を利用して金額を見て、築年数から割り戻して推測……。というのは、やはりなかなか現実的ではありませんね。安い金額で決定があることを祈りましょう。

もちろんその価格について不服があれば申し立てることはできますし、内容について情報開示を求めることは可能ですので、価格が決定された後に疑問があれば、遠慮無く市役所窓口なり税理士に相談してみてください。税理士は残念ながら固定資産税に不慣れな先生も多いのですが、申し立てには期限がありますので、お早めに動くことをお勧めします。

不服の申し立てや審査の申し出については、また次の機会にご紹介できれば良いかなと思います。

コメントを残す